みなさんこんにちはryo-ryoです。

今回は最近、車を購入する際によく耳にする残価設定型クレジットについてお伝えしていきます。

残価設定型クレジットって聞くと、なんだか胡散臭いと思ってしまった僕ですが、

本当にお得なのか?どんな方におススメなのか?を

実際に見積を取ってみたりして検証してきましたので、ご参考になれば幸いです。

残価設定型クレジットとは??

まず、残価設定型クレジットとは?について触れてみたいと思います!

簡単に言うと、車両本体価格の一部を残価として据え置きし、残りを月々の分割額に充てるお支払い方法です。

ここでいう車両価格とは、3年後~5年後に下取り額として予想される額をあらかじめ設定し、

その価格から差し引いた額を月々のお支払いに充てるので、月々のお支払い額を抑えることが期待できます。

月々のお支払い終了時には??

月々のお支払いが終了すると、プランによって異なりますが、

基本的には、以下から選択することが可能です。

・新しい車に乗り換え

・車を返却

・車を買い上げ(一括清算or再クレジット)

新しい車を買い替えるのも良し、愛着が湧いたからもう少し乗ってみようも良しなので、

選択肢の幅が広いです!!

残価設定の契約期間はどうすればいいの?

契約期間としておススメなのは、3年または5年がおススメと言えます。

その理由として、3年目は新車購入時の初回車検時になるので

そのタイミングでお車のお乗り換えなどを検討するのもひとつです

残価設定型のメリット・デメリット

残価設定型のシステムについて、お伝えしてきましたが、

良い面だけではなくデメリットもありますので注意が必要です。

それぞれご紹介していきます。

★メリット

・月々のお支払い額が抑えられる

残価設定型では、車両の残価を差し引いた支払額を月々のお支払いに充てるため、月々のお支払いを抑えることが出来ます。

・頭金を用意しなくても購入できる

残価設定型では、通常ローンに比べて支払い方法の幅が広いです。例えば頭金を0円にしたり

支払い期間の設定等、ある程度自由が利くのもメリットの一つですね。

★デメリット

・総支払額は残価設定型のほうが高くなる

残価設定型の場合、ローンは車両本体価格を抜いた価格を月々の支払額に充てるので、通常ローンより抑えられますが、

金利においては、残価分にもかかるため、総支払額は通常ローンより高くなる傾向にあります。

・カスタムが制限される

残価設定型の場合、契約満了時に中古車として販売されるケースもあります。

中古車としての市場価値を保つため、カスタムを制限される可能性があるため、注意が必要です。

各自動車メーカーの残価設定型プラン

残価設定型クレジットプランは、各自動車メーカーが独自のプランを打ち出しています。

各自動車メーカープランの特徴をご紹介していきます。

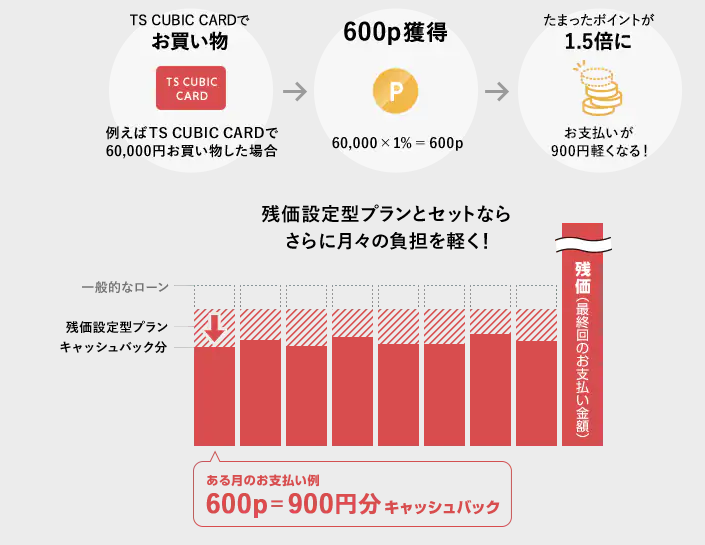

TOYOTA

TOYOTAの残価設定型クレジットプランでは、

TOYOTAのポイントカード【TS CUBIC CARD】を使って月々のお支払い額に充てたり、

ポイントキャッシュバックが可能です。

また自動車保険との一体化サービスもありますので、

車の購入と同時にセットで契約することも可能です。

日産

続いて日産の残価設定型プランの特徴として、先進技術搭載の7車種対象に、

購入後の金利0円になるサポートプランがあります。

金利負担0円キャンペーン概要

★条件:2021年以降に新車でご成約頂いた方限定。

◆対象車種

★車の市場価値が変化しても安心!!

日産の残価設定型プランでは、

契約終了時の市場価値が残価設定時の価格よりも下がっていた場合でも

⇒残価設定型の価格を保証

契約終了時の車の市場価値が残価設定時の価格よりも上回っていた場合は、

⇒残価設定型の価格に上乗せ

日産の残価設定型では、市場価格に影響を受けにくく、市場価値が上昇した場合にも対応してくれることから

安心かつお得なプランとなっています。

残価設定型の条件

1)レース(競技会等)での使用、その他違法改造等がなされていないこと。

2)事故による修復歴がないこと。

3)走行距離が事前に設定した距離数以下であること。

※距離数についてはこちらを参照ください。

http://www.nissan.co.jp/CREDIT/BVC/?sclisid=LS_TIJ_99_GO_GLIS_PC_00378522&gclid=Cj0KCQjwpf2IBhDkARIsAGVo0D1u1ljp__zqCC0d2HeCnwxep42Q9g5cSJ6eTSXexrSkZ7CR-BNcVfAaAi40EALw_wcB

SUBARU

SUBARUでは、安心保証サービスがセットになった安心プロテクト3によるプランがあります。

特にぶつけてしまったり心配される方に重宝されるプランですね。

安心プロテクト3 概要

◆保証内容

・前後のバンパーを修理

・左右のドアミラーのキズや凹みを修理。

・ドア同士でぶつかってできたキズや凹みを修理。(ドアパンチ)

◆3年間無料

さすが安全性能に力を入れているSUBARUならではのプランで、とにかく愛車の傷・不具合に対する保証を

充実させたい方にはおススメのプランと言えます。

ダイハツ

ダイハツでは、2パターンの支払いパターンを用意しており、

様々なシーンに対応した支払い方法を選ぶことが可能です。

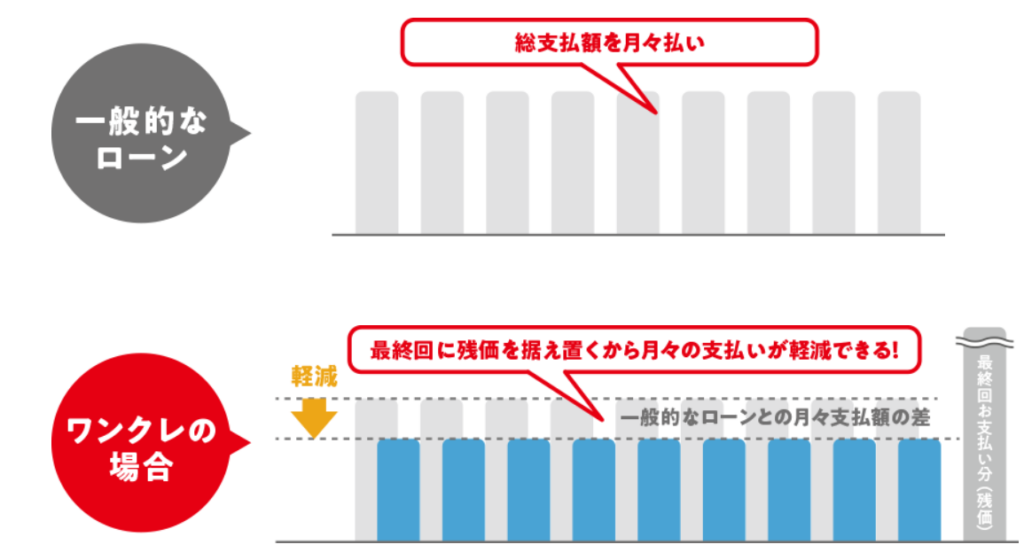

パターン①:ワンクレ(ワンダフルクレジット)

ワンクレではいわゆる通常の残価設定型の支払いプランになります。

車両価格の一部を最終のお支払いにい充てることで月々のお支払い額を抑えることが可能です。

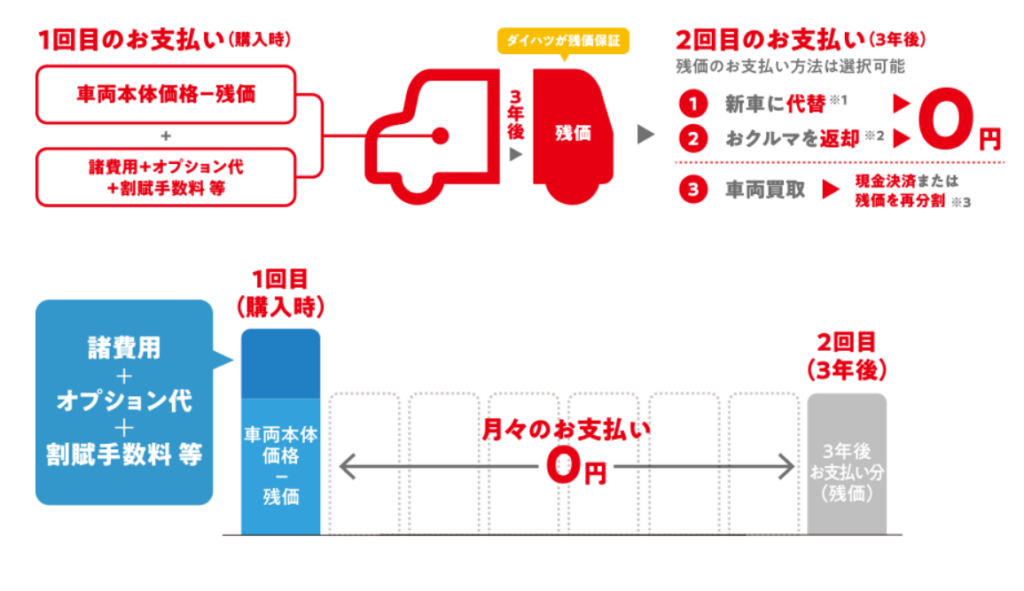

パターン②:ツイン(ワンダフルツイン)

こちらは、最大2回払いのプランで、1回目に残価を差し引いた車両価格(諸費用・オプション代・手数料含む)

を一括でお支払いし、3年後に乗り換えまたは売却ですと費用は掛からず、

買取の場合は残価分をお支払いするシステムです。

購入時にまとまった資金がある方にはぴったりなシステムになります。

残価設定プランの適用条件

・レース等での使用、および違法改造していないこと

・走行距離

支払い期間(3年):40,000km

支払い期間(4年):50,000km

支払い期間(5年):60,000km

・内外装及び事故歴に関する査定減点が50点以内であること

https://www.daihatsu.co.jp/sumapake/wankure/index.htm

どんな方におススメ?

続いては、先ほどご説明しましたメリット・デメリットを踏まえて、

残価設定型はどんな方にマッチしているのかをお話していきます。

①ライフスタイルの変化に応じて車を乗り換えたい方

残価設定の場合、月々の支払額を抑えられることから、乗り換えがしやすいのが特徴です。

そのため、ご家族が増えて、セダンからミニバンへ乗り換えたいという方などにはマッチしているプランだと言えます。

②まとまった購入資金を準備するのが難しい方

車を購入する際には、通常ローンですと頭金を用意しなければローンを組むのが難しいケースが多いですが、

残価設定型の場合、頭金が不要なケースがほとんどのため、無理なく車購入することが出来ます。

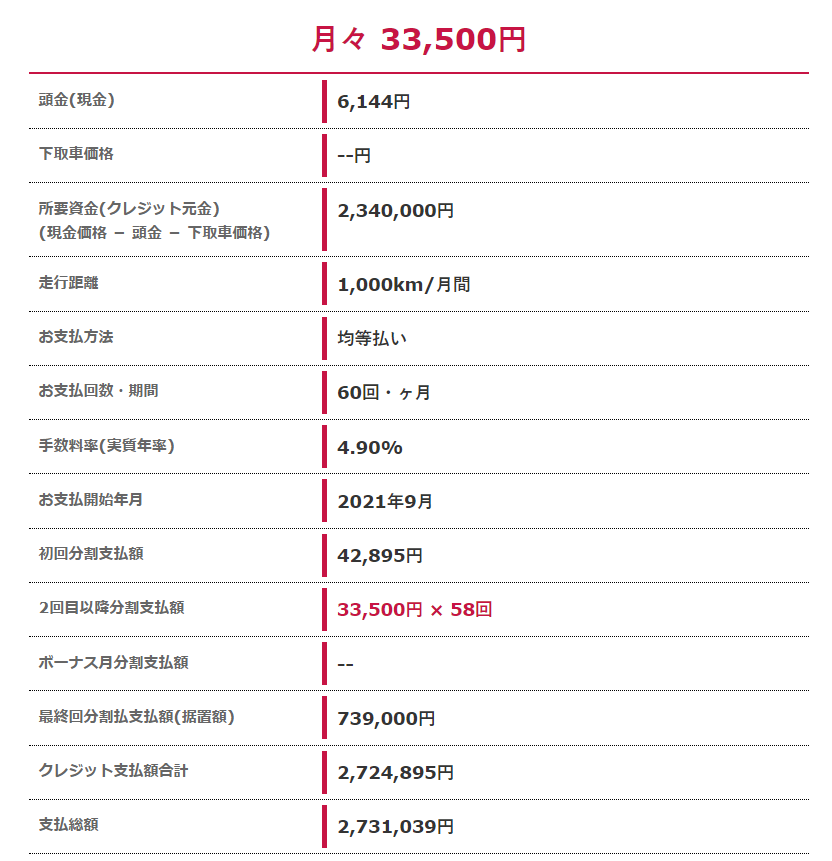

残価設定型で見積取ってみた

続いては、残価設定型購入プランを日産の新型ノートで見積シミュレーションしてみました。

◆見積内容

残価設定型クレジット 通常ディーラーローン

上記の見積比較をすると、通常ディーラーローンに比べて月々の支払額が9,500円ほど抑えれています!!

しかしながら、総支払額は残価設定型クレジットのほうが高くなりますね。

まとめ

今回は、車の購入方法の残価設定型クレジットについてお伝えしてきました。

月々のお支払額を抑えられることで、乗り換えのしやすさと若い方の車購入の手助けになる購入プランです。

初期費用や月々の支払い額で、なかなか車の購入に踏み出せない方は一度検討してみてはいかがでしょうか?

最後までご覧いただきまして誠にありがとうございました。

コメント